Najnowsze badania Prudential Family Index pokazują, że dorośli Polacy[1] kształtują swoje podejście do finansów w przypadku choroby zgodnie z zasadą „jakoś to będzie”. W naszym myśleniu o domowym budżecie na czas choroby wciąż pokutują szkodliwe mity. Wprawdzie zdajemy sobie sprawę, że właściwie każdy powinien posiadać poduszkę finansową na wypadek zachorowania, to jednak z rozbrajającą szczerością i nieuzasadnionym optymizmem twierdzimy, że choroba nas raczej nie dotknie.

Jako społeczeństwo zdajemy sobie sprawę z poważnych kosztów leczenia, zwłaszcza poważnych zachorowań, ale żyjemy mitem, że jeśli zachorujemy, to jakoś sobie poradzimy finansowo. Z kolei przekonanie o bezpłatnej opiece medycznej i płatnych zwolnieniach lekarskich powoduje brak refleksji o finansowych konsekwencjach choroby – kosztach leczenia, lekarstw, rehabilitacji, utrzymania rodziny i dotychczasowego standardu życia, czy spłaty bieżących zobowiązań.

GŁÓWNE WNIOSKI Z BADAŃ

- Polacy nie myślą o swoim finansowym zabezpieczeniu na czas ewentualnej choroby, twierdząc

z optymizmem, że dbają o siebie. Są przekonani, że poważne zachorowanie ich nie dotknie,

a do takiego opinii prowadzi ich optymistyczne podejście do życia i niechęć do myślenia o złych rzeczach. - Koszty związane z poważną chorobą utożsamiamy przede wszystkim z kosztami leczenia. Zupełnie zaś pomijamy inne wydatki, te nawet dużo bardziej dolegliwe finansowo. Zdajemy się nie brać

pod uwagę całej kategorii poważnych konsekwencji zachorowania: kosztów lekarstw, rehabilitacji, utrzymania siebie i rodziny na porównywalnym poziomie, spłaty zobowiązań, czy reorganizacji życia rodzinnego na czas choroby (transporty, udogodnienia w domu, dodatkowa opieka). - Polacy przede wszystkim boją się „raka” – pokutuje przekonanie, że najbardziej powszechną poważną chorobą w naszym społeczeństwie są nowotwory. Tymczasem oficjalne dane pokazują,

że najbardziej powinniśmy obawiać się chorób układu krążenia. To one zbierają swoje największe, negatywne żniwo.

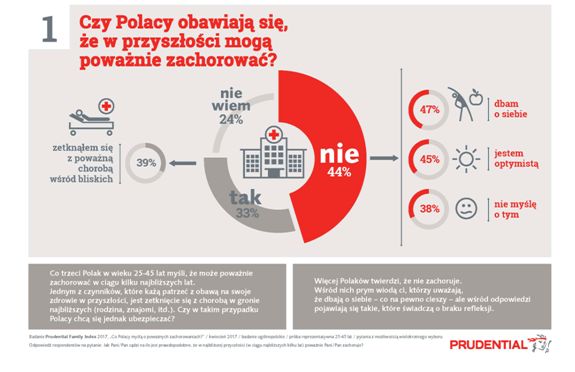

- NA ILE PRAWDOPODOBNE JEST, ŻE W NAJBLIŻSZEJ PRZYSZŁOŚCI (W CIAGU NAJBLIŻSZYCH KILKU LAT) POWAŻNIE PANI/PAN ZACHORUJE?

44% badanych Polaków twierdzi, że nie zachoruje poważnie w przyszłości, zaś 33% obawia się poważnej choroby; ta pierwsza grupa swój optymizm opiera na optymistycznym podejściu do świata oraz dbaniu

o siebie i… niechęci do myślenia o złych rzeczach.

- CZY W PRZYPADKU POWAŻNEGO ZACHOROWANIA PORADZISZ SOBIE FINANSOWO?

Aż ponad połowa – 56% – ankietowanych twierdzi, że w razie poważnego zachorowania nie poradzi sobie finansowo; 44% twierdzi, że z optymizmem patrzy na swoje domowe finanse, w tej grupie 45% posiada polisę na życie, która ma zapewnić finansowe wsparcie na wypadek poważnego zachorowania.

Ankietowani obawiają się przede wszystkim zachorowania na któryś z nowotworów. Wskazuje na to

aż 65% respondentów. Tylko 6% i 5% uczestników badania PFI wskazuje odpowiednio na choroby układu krążenia i układu pokarmowego.

Nasze główne obawy budzą nowotwory, to na nie jako źródło obaw o swoje zdrowie wskazuje 65% ankietowanych Polaków w wieku 25-45 lat. Tymczasem oficjalne dane (by przywołać chociażby raport Sytuacja zdrowotna ludności Polski i jej uwarunkowanie, W-wa 2016) pokazują zupełnie coś innego. Polacy najczęściej zapadają na choroby układu krążenia (45% zgonów wywołanych jest właśnie nimi), zaś wspomniane nowotwory odpowiadają za niemal połowę mniej przypadków śmiertelnych (25%). W badaniu Prudential Family Index na choroby układu krążenia wskazało tylko 6% ankietowanych. Pokazuje to rozdźwięk między naszymi obawami o zdrowie, a tym, na co rzeczywiście chorujemy.

Ankietowanych spytano o również o ubezpieczenia na życie w kontekście zabezpieczenia na wypadek poważnego zachorowania. W podobnym badaniu z 2015r. 29% respondentów stwierdziło, że ubezpieczenie na życie to przejaw roztropności i rozsądku. W najnowszym badaniu twierdzi tak aż 50% ankietowanych. W 2015r. 20% ankietowanych twierdziło, że ubezpieczenie na życie to przywilej dla zamożnych. Niestety, do 2017r. odsetek ten wzrósł do 29%.

Powyższe odpowiedzi cieszą, pozostaje natomiast pytanie o rzeczywiste posiadanie odpowiedniego ubezpieczenia na życie. Dane mówią , że mniej niż 1/3 Polaków posiada ubezpieczenie na życie (Diagnoza Społeczna 2015 oraz badanie PFI 2015), Polacy zauważyli już, że polisa na życie może stanowić skuteczny sposób zabezpieczenia siebie i partnera oraz członków najbliższej rodziny na wypadek poważnego zachorowania. Duży wzrost odsetka osób twierdzących, że takie ubezpieczenie to przejaw roztropności i rozsądku (z 29% w 2015r. do 50% w 2017r.) może oznaczać wzrost świadomości ubezpieczeniowej. Jednak trudno nie zauważyć, że wzrostowi tej świadomości ubezpieczeniowej nie towarzyszą decyzje zakupowe, a mówiąc wprost – Polacy kupują stosunkowo niewiele polis na życie. Wciąż pokutuje mit o wysokich kosztach takiej polisy, bo odpowiedź „to przywilej dla zamożnych” wskazało 20% ankietowanych w 2015r., a już 29% w tegorocznej edycji badania. Takie podejście może dziwić, bo np. auto casco w Polsce – a ubezpieczenie auta jest dla nas z reguły oczywistym wydatkiem – to wydatek rzędu przynajmniej ponad tysiąca złotych rocznie. Za tę samą kwotę możemy już ubezpieczyć samych siebie na wypadek poważnego zachorowania. Dlaczego zatem nie jest to dla nas równie oczywiste jak ubezpieczenie samochodu? Tym bardziej, że patrząc na zakres oferowanych na rynku ubezpieczeń na życie można znaleźć takie, których zakres świadczeń w razie choroby będzie więcej niż przyzwoity, a składka nie zrujnuje domowego budżetu.

Zdecydowana większość badanych twierdzi, że zna wysokość sumy ubezpieczenia ze swojej polisy

na wypadek śmierci (63%), znacznie mniej orientuje się, czy ich polisa zawiera jakąkolwiek ochronę

na wypadek poważnego zachorowania (42%) i uszczerbku na zdrowiu (52%).

Równie niskiej świadomości ubezpieczeniowej towarzyszy brak wiedzy o ubezpieczeniu, które posiadamy.

O ile już je w ogóle mamy, to nie do końca wiemy, co nam zapewni. 63% badanych z grupy tych, którzy

w ogóle posiadają ubezpieczenie na życie, twierdzi, że zna jego zapisy i wie, jakie świadczenie zostanie wypłacone na wypadek śmierci. Jednak już znacznie mniej, bo 42% tych, którzy mają polisę na życie, twierdzi, że zna szczegóły ochrony ubezpieczeniowej na wypadek poważnego zachorowania. Wydawać by się mogło, że w świadomości społecznej istnieje potrzeba zbudowania elementarnej wiedzy na temat możliwości zapewnienia sobie wsparcia na wypadek choroby. To również funkcja ubezpieczeń na życie, rozumianych jako cała branża.

- 6. DLACZEGO NIE MA PANI/PAN UBEZPIECZENIA NA ŻYCIE?

Pytani o powód, dla którego nie posiadają ubezpieczenia na wypadek poważnego zachorowania odpowiadają, że ich na to nie stać (62%), a pozostali twierdzą, że o tym nie myślą, albo nie chcą myśleć o złych rzeczach (odpowiednio 24% i 17% ankietowanych).

Wśród Polaków pytanych o powód, dla którego nie posiadają polisy na życie, wymienia się głównie kwestie finansowe. „Nie stać mnie” – tak twierdzi niemal dwie trzecie ankietowanych (62%). Nie do końca ma to związek z rzeczywistością, ponieważ po pierwsze ci sami badani mówią o tym, że na wypadek poważnego zachorowania nie poradzą sobie finansowo, a po drugie – koszt polisy na życie zapewniającej wydatne wsparcie finansowe na wypadek choroby to wydatek niekoniecznie kilkuset złotych miesięcznie. Na rynku istnieją rozwiązania zapewniające ochronę, których składkę można porównać do składki ubezpieczenia samochodu. Kolejne dwie grupy ankietowanych to osoby, które „nie wiedzą” i, dlaczego nie posiadają ubezpieczenia na życie lub nie myśleli nigdy o tym lub wręcz „nie chcą myśleć o złych rzeczach” (odpowiednio 25% i 17% ankietowanych). Całość wskazuje na prawdziwe przyczyny, dla których Polacy nie ubezpieczają się na życie – przede wszystkim nieświadomość kosztu oferty i brak refleksji nad domowymi finansami w przypadku niespodziewanej i negatywnej sytuacji. To wyzwanie, ale również szansa dla sektora ubezpieczeń.

- 7. NA CO PRZEZNACZYŁ/A/BY PANI/PAN ŚRODKI PIENIĘŻNE Z POLISY NA ŻYCIE W RAZIE CHOROBY?

Aż 63% ankietowanych chciałaby przeznaczyć środki z polisy na życie na szeroko rozumiane leczenie. Tylko 13% na rehabilitację, a 11% na lekarstwa. O zabezpieczeniu rodziny, czy spłacie długów myśli znikomy odsetek ankietowanych (odpowiednio 6% i 3%). Jeszcze mniej o bieżącym utrzymaniu.

A to właśnie tego rodzaju wydatki mogą kompletnie zrujnować domowy budżet.

[1] Badanie przeprowadzono na reprezentatywnej próbie dorosłych Polaków w wieku 25-45 lat.

Pingback: ทดลองเล่นบาคาร่าฟรี ดียังไง

Pingback: 5 meo dmt retreat uk

Pingback: ติดตั้ง ais fiber

Pingback: สล็อตเว็บตรง